La pandemia del COVID-19 desencadenó grandes trastornos en los mercados financieros mundiales en el primer trimestre de 2020. Aunque las inversiones alternativas líquidas tienen por objeto obtener rendimientos menos correlacionados con las oscilaciones del mercado y, por lo tanto, proporcionar diversificación, el trimestre siguió siendo una dura prueba para este segmento.

En nuestro reciente estudio " Liquid Alternatives’ Pandemic Test", resumimos cómo la dislocación del mercado afectó a los fondos de todas las categorías alternativas de Morningstar.

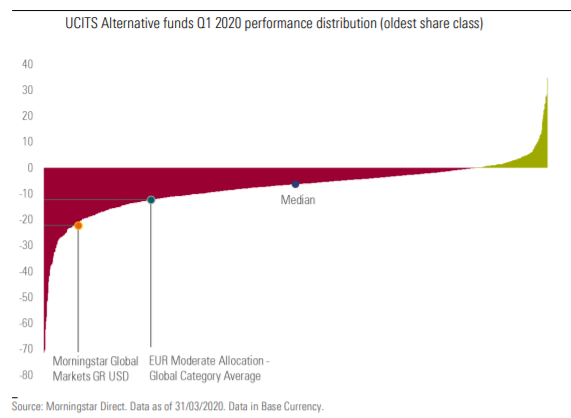

En términos generales, los fondos alternativos europeos regulados por UCITS no se salvaron: el fondo mediano registró una pérdida del 6% en el primer trimestre. Aún así, la mayoría pudo mantenerse mejor que sus homólogos de renta variable o mixtos, y alrededor de uno de cada siete fondos consiguió terminar el trimestre en territorio positivo.

El universo de los UCITS alternativos ha crecido enormemente en la última década y está más globalizado que nunca en términos de participantes en el mercado. Pero sigue siendo joven y en evolución -alrededor de la mitad de los fondos existentes hoy en día se lanzaron en o después de 2016. Como tal, muchas estrategias tienen una historia limitada y sólo unas pocas pueden reclamar un historial que abarque un ciclo completo de mercado.

Por lo tanto, creemos que la caída provocada por el COVID-19 ha ofrecido importantes lecciones sobre cómo se comportan estos fondos durante los mercados bajistas, lecciones que los inversores pueden utilizar para comprender mejor y navegar en este ámbito tan diverso.

1. Las inversiones alternativas líquidas no son todas iguales

Las inversiones alternativas líquidas son multifacéticas. Dentro de este amplio grupo, existen diferencias significativas en cuanto a los mandatos, los factores de rentabilidad y el enfoque del riesgo, y estos factores influyen en su capacidad para diversificar verdaderamente una cartera. Esto quedó ilustrado por las variaciones en la rentabilidad durante este primer trimestre de 2020.

Algunos tipos de estrategias, como los fondos de seguimiento de tendencias y los fondos market neutral, protegen el capital normalmente bastante bien, ya que estos fondos están estructuralmente mejor diseñados para tener un buen rendimiento en un mercado bajista. Pero muchas otras estrategias quedaron atrapadas en el caos cuando el apetito de riesgo se agotó. Esto pone de relieve que los inversores no pueden pensar necesariamente en las inversiones alternativas líquidas como un grupo homogéneo, sino que deben considerar las estrategias de forma individual.

2. La dispersión de la rentabilidad exige una cuidadosa selección del gestor

La dispersión de retorno varió significativamente entre las categorías.

Las estrategias de long/short de crédito y las estrategias impulsadas por eventos mostraron niveles relativamente bajos de dispersión, ya que los fondos de estas categorías tenían impulsores comunes que actuaban como una carga para la rentabilidad. Por ejemplo, muchos gestores long/short de crédito se vieron afectados por la ampliación de los márgenes de crédito en los sectores de la deuda de alto rendimiento y de los mercados emergentes; y las estrategias basadas en eventos se vieron afectadas por la ampliación de los diferenciales (la diferencia entre el precio actual de las acciones de una empresa que se adquiere y el precio de oferta de una oferta de fusión o adquisición) en marzo.

Sin embargo, otras áreas experimentaron una dispersión mucho más dramática. Los fondos dentro de la categoría Morningstar Global Macro tuvieron un rango extremadamente amplio de resultados, reflejando diferencias más pronunciadas en los procesos y posicionamiento de los fondos. Como tal, los gestores fuertes son a menudo los que marcan la diferencia en la dispersión de los rendimientos de estos fondos.

3. Tanto la estrategia como la táctica afectan al rendimiento

Los fondos sin restricciones o de retorno absoluto representan el grupo más popular en el ámbito de las inversiones alternativas líquidas. Los gestores de este segmento tan concurrido pueden seguir filosofías de inversión muy diferentes, y la reciente conmoción del mercado reveló o incluso amplió estas diferencias.

Algunos gestores con mucha flexibilidad han podido utilizar este margen para proteger sus carteras. Pero a los gestores de fondos que se basan más en la asignación estratégica de activos o que aplican estrategias plenamente sistemáticas les ha ido mal en las turbulencias.

Aunque los rápidos ajustes tácticos pueden haber ayudado a algunos gestores a navegar por este entorno volátil, los inversores a largo plazo deberían prestar más atención a la calidad y a la repetibilidad del proceso de inversión de un fondo en lugar de fijarse en los resultados a corto plazo.