Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

Los motivos para esta estrategia bajista siguen vigentes. No ha habido capitulación por parte de los inversores (lea aquí el post sobre ello). Lo peor de la pandemia, no a nivel sanitario (en ese aspecto, afortunadamente estamos en fase de mejora), pero sí a nivel económico, está por llegar. Es difícil, por no decir imposible saber cuál será el impacto del COVID-19 sobre las cuentas de resultados (no las del primer trimestre sino las del segundo – muchas compañías han anunciado que no iban a dar “guidance”, es decir no van a hacer previsiones de cara al próximo trimestre). Pero lo cierto es que tendrán un impacto negativo. ¿Se ha reflejado ya en los precios el deterioro económico producido por la pandemia? Algunos dirán que las cotizaciones ya cayeron más de un 30% a una velocidad nunca vista en la historia. Si, pero también se han recuperado de forma extraordinaria. Y, como resultado, tenemos al S&P 500 (es el índice que hay que vigilar) a menos de un 20% de los máximos históricos. En un entorno de recesión profunda, aunque sea de corta duración, los precios suelen tardar más en acercarse a los máximos.

Por supuesto también hay argumentos para pensar que ya hemos visto los mínimos de esta corrección. La más fuerte, sin duda, es el apoyo de los bancos centrales y los programas de estímulo de los gobiernos. Es posiblemente lo que ha motivado el fuerte rebote de las bolsas.

La situación que estamos viviendo en los mercados, tanto por la virulencia de la caída como por la fortaleza del rebote, me recuerda mucho a la de mediados del 29. En el gráfico siguiente comparo las dos situaciones y lo cierto es que hay un cierto paralelismo: zona de congestión (en azul), previa a la subida final (flecha verde), luego caída brusca (flecha negra) y posterior rebote (flecha amarilla) en el que nos encontramos.

Si el caso de 1929 nos sirve de guía, la resistencia de la zona de congestión (línea roja) podría ser nuestra referencia. No se superó en el 29 y podría resistirse igualmente ahora. Estamos cerca de esa zona (más o menos los 3.000 puntos del S&P 500), a un 6% más o menos. Ese porcentaje del 6-8% aproximadamente es la pérdida máxima que estaría dispuesto a perder.

Mi escenario de inversión es que las bolsas van a sufrir un nuevo episodio bajista. El cuándo y el cuánto son cuestiones realmente difíciles de anticipar. En un post anterior dije que si las bolsas seguían subiendo no descartaba posicionarme a la baja a través de un ETF inverso. Ha llegado el momento. En lugar de realizar la compra prevista de golpe, la he dividido en dos. Acabo de comprar el primer paquete de un ETF inverso sobre el Eurostoxx (más concretamente el Lyxor Euro Stoxx 50 Daily (-1x) Inverse UCITS ETF (nota: he comprado 100 acciones de este ETF por lo que la compra representa un 20% de mi cartera).

¿Por qué el Eurostoxx y por qué este ETF? No son muchos los ETF inversos disponibles para el inversor. Los hay sobre el Eurostoxx, sobre el DAX, sobre el CAC y sobre el mercado americano. Este ETF en concreto es uno de los más líquidos que no sea apalancado. Creo que, si los mercados corrigen, lo harán todos al unísono. Da un poco igual si uno elije el DAX, el CAC o el Eurostoxx 50.

Sé que es una compra no apta para todos los inversores. Hay que tener muy en cuenta un par de factores.

Primero, en mi caso al no tener inversiones en renta variable, la compra de un ETF inverso supone un doble riesgo en caso de que los índices sigan subiendo: pérdida con el ETF y coste de oportunidad al perderme la subida de la bolsa. Aunque si las cosas mantienen la tónica de estas últimas semanas en la que hemos visto una correlación positiva entre el oro y la bolsa, la posición que mantengo en oro podría compensar parcialmente la pérdida con el ETF inverso (volveremos en otro post sobre la correlación entre oro y bolsa). Por lo tanto, el decidirse por comprar un producto de este tipo (insisto en que no es recomendable para todos los inversores) también dependerá de cómo está estructurada la cartera.

Segundo, hay que entender que la compra de un ETF inverso debe estar limitada en el tiempo. No es cuestión de mantener el producto en cartera durante meses. Pero tampoco se debe necesariamente vender al cabo de días. Todo depende del nivel de riesgo y de la pérdida máxima que uno esté dispuesto a asumir.

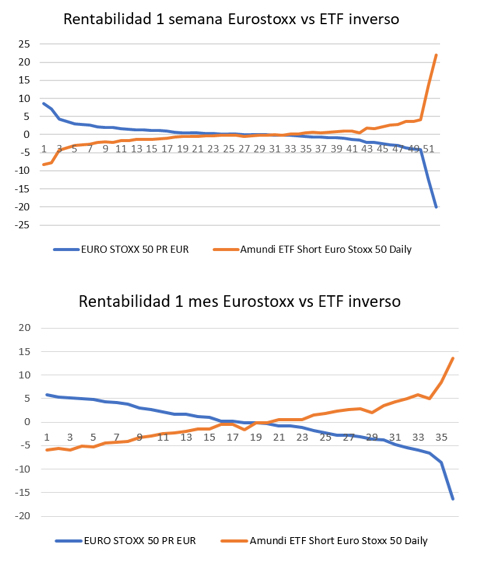

En el gráfico siguiente he comparado la rentabilidad semanal y mensual de un índice como el Eurostoxx 50 con la de un ETF inverso referenciado a este índice. En general las rentabilidades muestran un efecto espejo: si el índice sube un x%, el ETF perderá un x%, aunque de las 52 observaciones realizadas (entre abril del 2019 y abril del 2020 en el caso del gráfico semanal) 48 han mostrado una ligera desventaja para el ETF inverso; es decir si el índice pierde un x%, el ETF ganará un poco menso del x%. Pero también se dan casos en los que el ETF inverso ha subido más de lo que ha bajado el índice (fíjese, por ejemplo, en el punto extremo de la derecha del gráfico superior). Esa misma relación se observa con datos semanales, aunque la distorsión se va ampliando con el tiempo.

Insisto una vez más en que mi cartera personal no es adecuada para muchos inversores. No pretendo que me copien. Responde simplemente a mi forma de ver los mercados.