Algunos amigos me han preguntado qué tenían que hacer con su dinero, si empezar a invertir ahora o posponer esa decisión. Mi respuesta es siempre la misma: si el horizonte de inversión es el largo plazo (hablemos de al menos unos 10 años), lo mejor (si no quieren que las caídas de la bolsa le vuelvan locos) es hacer aportaciones periódicas.

Yo, desgraciadamente, no tengo información privilegiada que me diga si la bolsa va a subir la semana que viene, el mes que viene o el año que viene. Lo que sí sé es que psicológicamente la mejor táctica es hacer aportaciones periódicas. Con un plan de aportaciones periódicas uno se despreocupa de saber si este mes o el mes que viene es el mejor momento para invertir. Incluso, si las cotizaciones siguen cayendo, sería una ventaja para el que aporta de forma sistemática la misma cantidad cada mes.

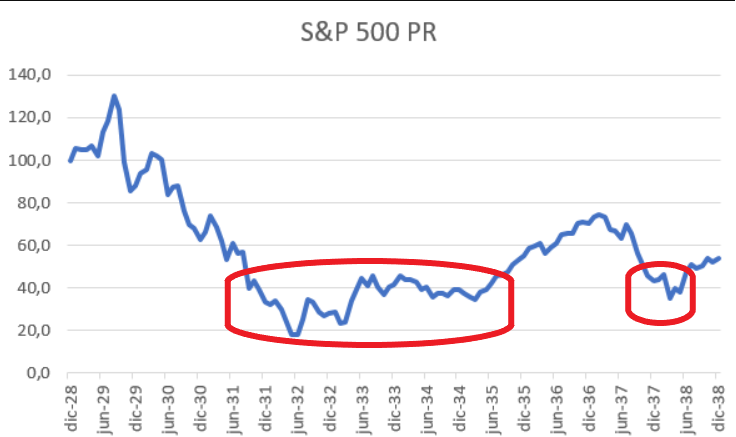

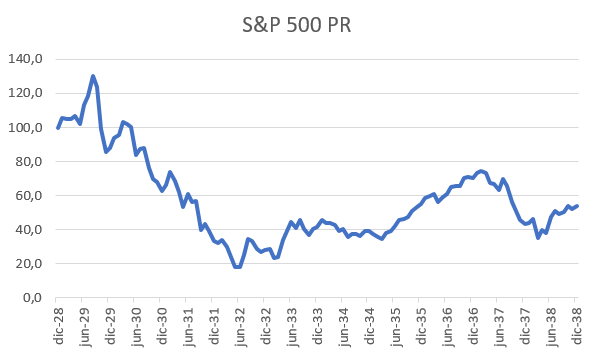

Cuando cuento esto, muchas veces me dicen… “ya, pero y si la bolsa cae sin parar durante años, y no se recupera en 10 años”. Es posible. Y ya ha ocurrido en el pasado. Por ejemplo, el periodo más dramático que recuerdo posiblemente haya sido el de la década 1928-1938… un destrozo absoluto para la bolsa. Al cabo de esos 10 años, la caída acumulada (en dólares) fue del 50%. La bolsa perdió la mitad de su valor durante ese nefasto periodo.

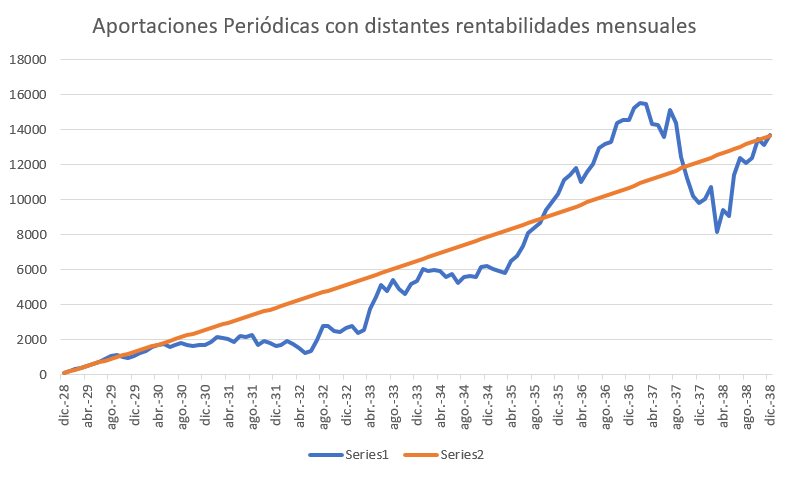

Pues bien imaginemos que alguien (con capacidad de ahorro, evidentemente) hubiera decidido invertir 100 dólares (es una cantidad simbólica para nuestro ejercicio) al final de cada mes en el S&P 500. ¿Al cabo de esos 10 años, ¿qué rentabilidad hubiera conseguido?

La respuesta no es evidente. Más o menos un 2,4% anual. No es mucho, cierto y probablemente menor que la tasa de inflación durante el periodo analizado, pero en todo caso mucho más que la propia rentabilidad del mercado.

En el gráfico adjunto calculamos cómo habría variado el patrimonio del inversor que hubiera invertido 100 dólares mensuales en el S&P 500 (línea azul) durante esos 10 años frente a otro que hubiera invertido 100 dólares mensuales en un producto con una rentabilidad del 2% mensual (línea naranja).

Pero, ¿cómo es esto posible? Pues es posible porque en periodos largos de tiempo, incluso si el resultado final es negativo, habrá momentos de caídas y recuperaciones y es precisamente durante esas caídas (señaladas en rojo en el gráfico siguiente), difíciles de anticipar, en las que el inversor metódico puede sacar provecho de su estrategia. No digo que haya que rezar para que el mercado siga cayendo, cuanto más mejor, pero matemáticamente son durante esos periodos más negros cuando el inversor que haya hecho aportaciones periódicas puede sacar rentabilidad a su estrategia.